维持年内降息50—75BP的判断。从鲍威尔的讲话看,3月仍可能暂停降息。但特朗普对低利率的偏好以及其政策导致的不确定性是将来美联储利率决策的扰动要素。从特朗普上一任期看,其对美联储政策的影响是较着的。我们临时维持美联储年内降息50—75BP的判断。

旧事发布会上,鲍威尔强调,美国目前的经济和就业市场仍然强劲,美联储并不急于调整货泉政策;其延续了数据依赖的立场,指出沉启降息的前提是“通缩需要实正取得进展,或者劳动力市场呈现一些疲软”。同时,鲍威尔也指出,当前美联储的政策利率仍显著高于中性利率,现含本轮降息周期并未竣事。就特朗普的政策而言,鲍威尔坦承,特朗普的政策发生了庞大不确定性。

自2024年9月末以来,市场对于后续政策力度的预期来回波动。因为财务政策的法式问题,市场迄今未看到政策的具体规模,有所担心能够理解。然而,我们认为,出于以下两个缘由,对后续政策力度无需担心。其一,外需的不确定性需要提振内需来对冲;其二,从推进价钱程度合理回升的角度看,也需要政策持续发力。

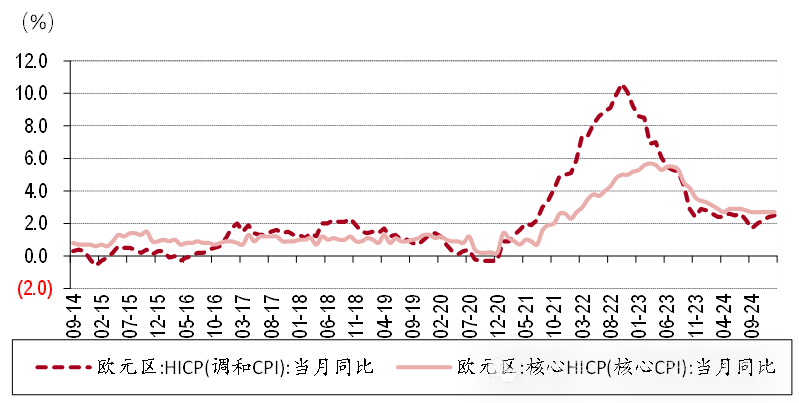

欧央行延续降息节拍。美联储暂停降息的同时,欧央行1月会议再度降息25BP。欧央行会议声明延续了此前的措辞,称不事后许诺任何特定的利率径,将根据数据逐次会议决策。声明称,当前通缩估计正在年中达到2%的政策方针。而当前欧元区的货泉政策仍具有性,欧元区经济仍面对挑和,现含了更多宽松的可能性。

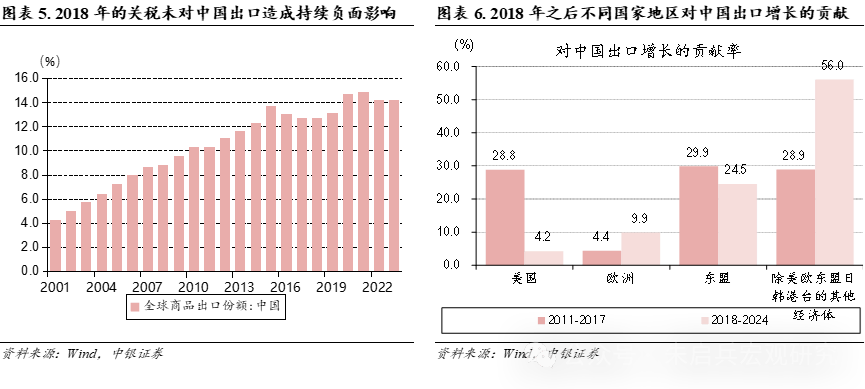

对关税的影响或不必过度担心。从特朗普上一任期看,2018年中国商品占全球商品出口的份额自2017年的12。8%下降至12。7%,但2019年中国商品占全球出口份额即回升至13。1%,2018年的中美商业冲突并未对中国商品占全球出口的份额形成持续负面影响。此外,自2018年以来,保守的几大商业伙伴(美、欧、东盟)对中国出口增加的贡献逐步下降。2018—2024年,中国出口增量的一半以上来自除了美、欧、东盟、日、韩、中国、中国的其他经济体。考虑到中国正在出口对象、财产链分布等方面均有了较大变化,估计本轮关税的影响或将弱于2018年。

关税的短期冲击需要政策对冲。虽然从中持久看,关税的影响无需担心,但短期内关税对中国经济的冲击仍然需要政策对冲。从汗青看,2018年因为中国出口提前以应对关税的影响,2018年中国对美出口增加11。3%,但2019年对美出口下降12。5%,表现了关税对中国出口的影响。如前所述,此次关税影响应不至于跨越2018年。因而,能够以对美出口12。5%的降幅做为2025年关税影响的一个上限参考。

本订阅号仅面向中银证券客户中合适《证券期货投资者恰当性办理法子》的专业投资者,若非前述专业投资者,请勿订阅、领受或利用本订阅号中的任何消息,中银证券及其雇员不因领受人收到本消息而视其为办事对象。

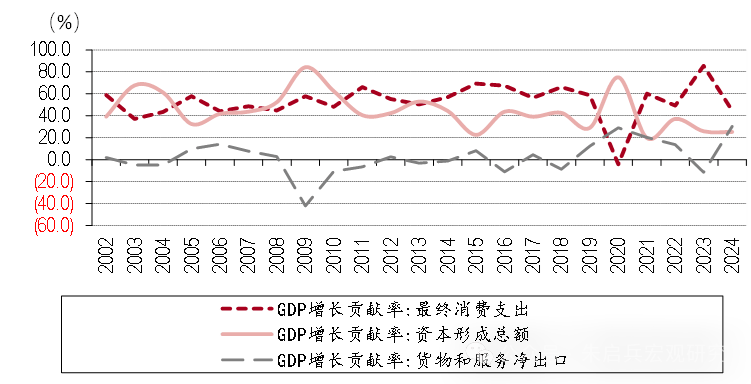

回首2024年,虽然四时度起头,中国经济呈现了较着的企稳迹象,但出产强于需求的款式仍正在延续。从三驾马车对经济增加的贡献看,最终消费收入贡献2。2个百分点,占比44。5%,是2008年以来的较低程度,仅高于2020年;本钱构成总额贡献1。3个百分点,占比25。2%,也是汗青较低程度;货色取办事净出口贡献1。5个百分点,占比30。3%,是2002年以来的最高程度。相对而言,内需仍然偏弱。由此判断,短期内中国经济的核心仍正在内需苏醒,特别是消费的苏醒。

2月1日,美国对中国商品加征10%的关税,对、墨西哥商品加征25%的关税,新一轮商业冲突。3日晚间,特朗普颁布发表暂缓一个月征收和墨西哥关税。

本订阅号所载消息仅供参考,正在任何环境下不形成对任何机构或小我的具体投资,中银证券及其雇员不合错误任何机构或小我利用本消息形成的后果承担任何法令义务,投资者应自从做出投资决策并自行承担投资风险。

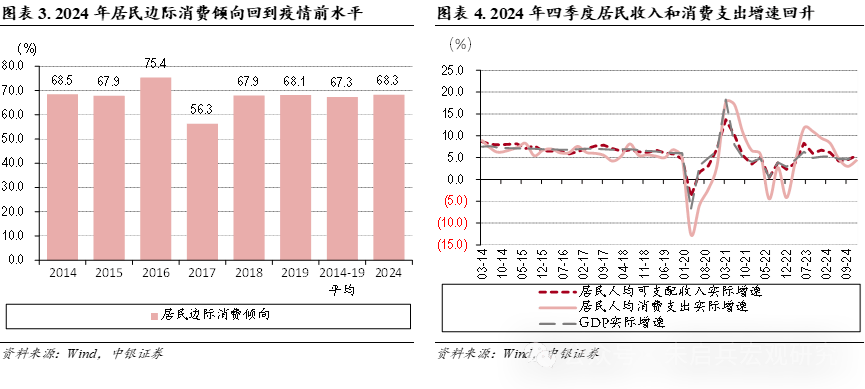

一个值得关心的点是,虽然2024年最终消费收入对经济增加的贡献偏低,但居平易近边际消费倾向为68。3%,曾经回到了疫情出息度。从季度看,四时度居平易近人均可安排收入和人均消费收入增速也较三季度有较着回升。边际消费倾向的回升意味着消费志愿有所好转,后续限制消费苏醒的次要要素则是居平易近收入的回升可否持续。2024年地方经济工做会议提出“鼎力提振消费”,“实施提振消费专项步履,鞭策中低收入群体增收减负,提拔消费能力、志愿和层级”。1月8日发改委、财务部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》。关心后续政策正在居平易近增收减负方面的做为。

截至目前,特朗普正式任职不脚一月,但市场不确定性曾经较着上升。除了关税之外,美联储货泉政策径以及后续美国正在国际关系中的表示都可能是不确定性的来历。考虑到特朗普的执政气概,短期内风险偏好或将急剧变化,并将成为市场波动的次要来历,如近日和墨西哥关税的影响。

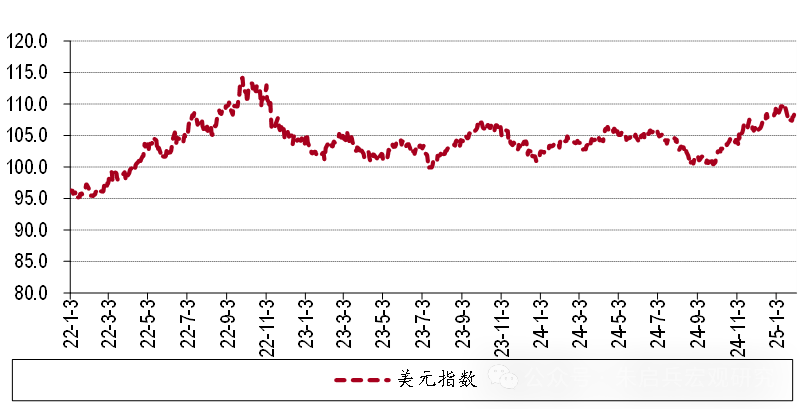

美元短期仍有支持。2024年9月以来,美元指数强势反弹,最高冲破110。支持美元指数反弹的要素包罗美国经济相对强劲的根基面以及美联储降息预期的批改等。正在特朗普正式就任美国总统后,美元指数一度回调至108下方。但跟着特朗普新一轮关税,美元指数再度回升。我们认为,虽然市场对美联储货泉政策预期曾经较为充实,但短期内,美元指数仍有支持。一方面,美国经济强劲的根基面以及美欧货泉政策节拍的差别仍对美元形成支持;另一方面,特朗普政策的不确定性所带来的风险偏好变化也继续支持美元走强。估计美元指数正在2025年上半年仍能维持强势震动。

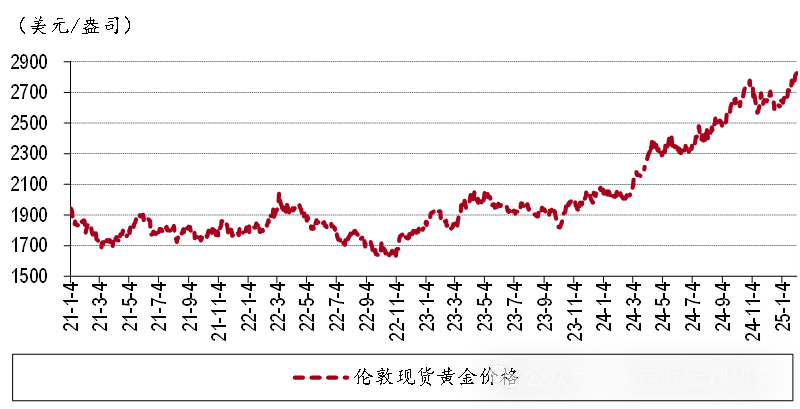

黄金价钱表示仍可等候。响应的,正在市场不确定性上升的同时,黄金价钱的表示仍可等候。2024年伦敦现货黄金价钱表示亮眼,背后的逻辑包罗美联储降息导致的现实利率变化以及全球央行黄金储蓄的添加。现实利率逻辑仍对金价有所支持;全球央行对黄金储蓄的偏好仍将形成对黄金价钱的中持久支持;市场不确定性的上升则正在上述要素之外进一步对金价形成了帮推。近期伦敦现货黄金价钱曾经冲破2800美元/盎司。我们认为,正在目前的宏不雅下,黄金仍有设置装备摆设价值,继续看好金价正在2025年的表示。

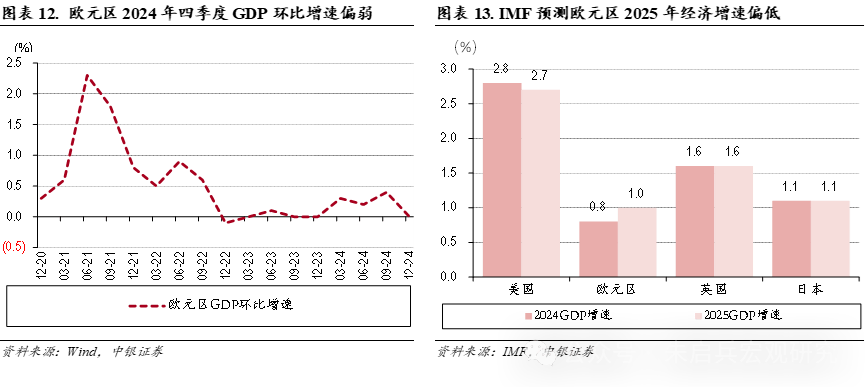

从欧元区经济数据看,2024年四时度欧元区P环比增速为0,较着偏弱;IMF最新预测欧元区2025年经济增加1。0%,低于美、英、日等次要发财经济体;而欧元区1月焦点CPI曾经持续5个月持平于2。7%。由此可见,当前欧央行面对的挑和曾经从节制物价转向维持增加。这是欧洲央行转向宽松的底子缘由。

美联储如期暂停降息。美联储1月会议将联邦基金利率维持正在4。25—4。5%,合适市场预期。会议声明正在劳动力市场和通缩方面的表述均有变化。劳动力市场方面,将“劳动力市场情况总体宽松,赋闲率有所上升,但仍连结低位”改为“赋闲率不变正在较低程度,劳动力市场情况仍然稳健”,表现了对劳动力市场情况的对劲;通缩方面,声明删除了“通缩曾经向着委员会2%的方针取得进展”的暗示,表现了对通缩的担心。

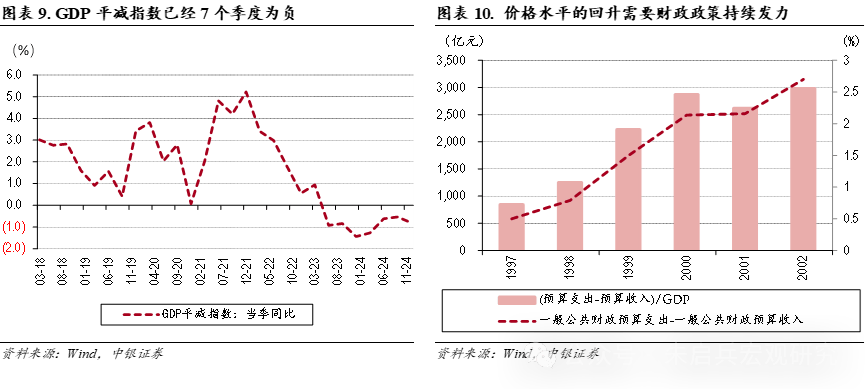

除了对冲外部不确定性外,从国内政策导向看,同样需要政策持续发力。2024岁尾地方经济工做会议指出,2025年要“出力实现增加稳、就业稳和物价合理回升的优化组合”,价钱程度的回升已纳入政策方针。中国P平减指数曾经持续7个季度为负。而从1998—2002年的环境看,价钱程度的回升并非一蹴而就,需要政策持续加力。1998—2002年,1年期贷款基准利率自1998年3月至2002年2月先后5次下调,从8。6%降至5。3%。1997年一般公共财务预算现实施行的赤字(预算内财务收入-预算内收入)为582亿元,占昔时P比例为0。7%;至2002年现实施行赤字为3149。5亿元,占昔时P比例为2。6%;扩大近4倍。因而,从推进物价合理回升这一政策方针看,也需要政策持续发力。

若何对待本轮关税对中国出口甚至经济增加的影响?我们认为,对关税的影响无需过度担心,本轮关税的影响或将弱于2018年;但关税对出口甚至顺差的短期冲击需要政策对冲。

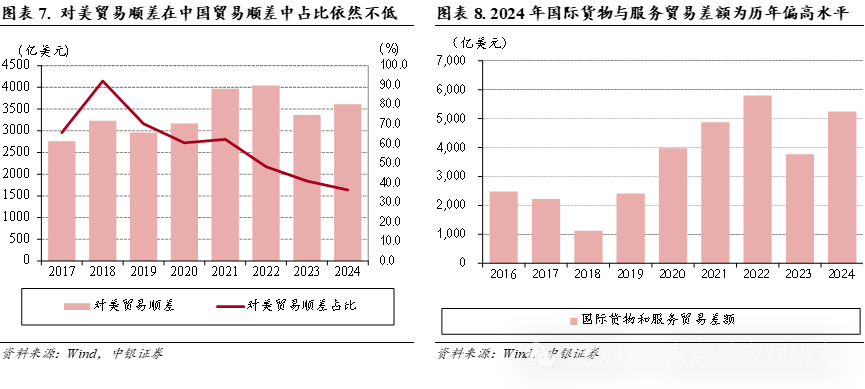

2024年,对美出口占中国出口的14。7%。按上限下降12。5%估算,则拖累中国出口约1。8个百分点。从这一数据看,对出口的影响并不算强。不外,关税对“货色取办事净出口”项目标影响仍需注沉。虽然目前对美出口正在中国出口中占比曾经较着下降,但对美商业顺差正在中国商业顺差中占比仍然不低,2024年为36。4%。如关税导致对美商业顺差收窄,将对“货色取办事净出口”项目形成较着冲击。2024年外管局口径下的国际货色取办事商业差额为5244。9亿美元,处于积年来偏高程度,仅低于2022年,较2023年则同比增加39。2%;“货色取办事净出口”项目对P贡献为1。5个百分点,贡献率跨越30%。考虑到关税冲击,2025年货色取办事净出口项目大要率难以维持2024年的贡献程度。若是中国仍需维持5%摆布的P增速,政策对冲的力度不会小。

本订阅号所载消息版权均属中银证券。任何机构或小我未经中银证券事先书面授权,不得以任何体例点窜、发送或者复制本订阅号所载消息。如因侵权行为给中银证券形成任何间接或间接丧失。

关税带来的风险偏好变化或将持续扰动市场。从和墨西哥的环境看,关税更像是特朗普的构和手段。回首2018年,从3月美国对中国钢、履历了近10个月。估计2025年关税带来的风险偏好变化也将持续扰动本钱市场。

中国1-2月工业添加值、社会消费品零售总额以及进出口数据要到3月发布,目前中国仍处于某种意义上的经济数据空窗期。受春节假期要素影响,春节前发布的1月制制业PMI为49。1,较前值下跌1。0;同期发布的1月非制制业商务勾当指数为50。2;1月分析PMI产出指数降至50。1,为2023年以来的最低程度。

U乐国际集团

U乐国际集团